发布日期:2024-08-04 18:28 点击次数:214

炒股就看金麒麟分析师研报免费炒股配资,权威,专业,及时,全面,助您挖掘潜力主题机会!

跨境贸易和投资是推进高水平对外开放的重要内容,推动高质量发展的重要力量,构建新发展格局的重要支撑。一直以来,金融业在支持跨境贸易和投资方面发挥了重要作用。当前,在我国经济回升向好的大背景下,《意见》适时推出,既有利于提升金融业服务跨境贸易和投资的质效,也有利于巩固我国经济稳中向好的基础。

一季度业绩同比爆发式增长后,凯中精密(002823)再度对上半年盈利预喜。

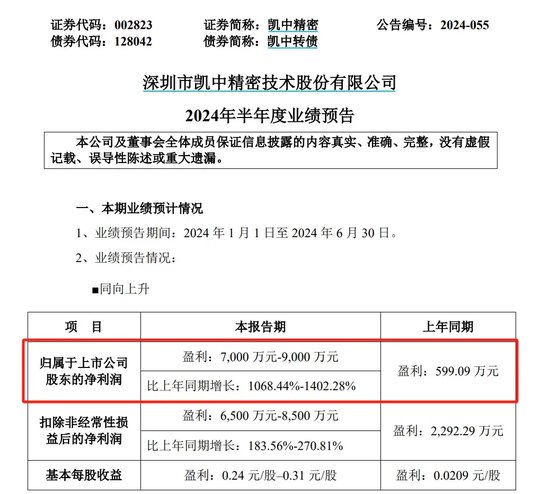

6月24日晚间,该公司披露业绩预告显示,预计2024年上半年实现净利润7000万元至9000万元,同比增长1068.44%至1402.28%;预计实现扣非净利润6500万元至8500万元,同比增长183.56%至270.81%;预计期内基本每股收益盈利0.24元/股至0.31元/股。

作为专注于核心精密零组件的研发、设计、制造及销售的高新技术企业,凯中精密聚焦新能源汽车三电、智能驾驶、汽车轻量化领域以及国内薄弱及空白技术和产品。

该公司主要产品包括新能源汽车零组件、换向器、集电环、通信及消费领域产品、气控组件、高强弹性零件。其中,公司新能源汽车零组件业务拥有戴姆勒、丰田汽车、德国博世、日本电装、采埃孚、马勒、法雷奥、万宝至、大陆、博格华纳、埃贝赫等全球知名整车及零部件客户。

对于2024年半年度业绩大幅增长的原因,公司表示:主营业务盈利能力持续提升。

伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长;同时,公司运营效能持续提升,新型工业化智能制造技改收效逐步释放,主营业务业绩进一步提升。

同时,德国公司海外研产销一体化平台,为国际大客户提供本地配套,优势凸显,公司与核心客户深度绑定,不断获得海外市场平台型产品新项目定点。

此外,公司多年头部客户同步研发,技术沉淀不断取得市场突破,在国内、外新能源汽车等市场领域快速拓展一线车企、知名Tier1优质客户的定点,蓄力长期稳健增长。

今年一季度及去年全年,凯中精密业绩已实现爆发增长:2024年一季度,实现营业收入7.44亿元,同比增长10.39%,净利润2794.77万元,同比增长6885.78%;2023年度,实现营业收入30.24 亿元,同比增长13.6%,净利润7671.86万元,同比增长209.54%。

该公司表示,一季度盈利能力大幅提升的主要原因:一是销售收入持续增长,盈利能力显著提升;二是加速定点新能源领域国际、国内一线优质客户;三是智能制造助推降本增效;四是海内外同步研发、国际大客户本地配套,客户协同平台提升全球市场竞争力。

2023年,该公司销售收入持续增长,盈利能力提升主要因新能源汽车市场增长,公司动力电池及电机电控零组件订单需求旺盛、新项目转量产持续放量,相关产品销售收入较快增长;公司运营改善措施逐步取得成效,主营业务业绩提升。

在近期披露的投资者关系活动记录中,凯中精密表示,2023年公司研发技术沉淀不断取得市场突破,在国际、国内新能源汽车三电、燃料电池、储能等市场领域获得一批一线车企、知名企业新客户项目定点,产品包括动力电池 busbar/结构件、驱动电机连接器、电控系统逆变器/传感器组件、汽车轻量化零件、固体氧化物燃料电池(SOFC)的热交换器等。

同时,该公司海外子公司不断拓展全球市场,持续获取国际知名客户新项目和订单。公司在国内外设有多个销售、研发中心和生产基地,搭建了国外和国内一体化运作的销售、研发等客户协同平台,为国际大客户提供快速响应的本地配套服务,不断提升全球市场竞争力。

此外,凯中精密新型工业化智能制造技改技术取得突破,子公司深圳市凯南智能装备有限公司开发并在各工厂推广实施基于人工智能的视觉自动缺陷识别系统、注塑等关键工序数字化自动化系统,提升了生产效率,实现降本增效。

凯中精密近期公开披露,2023年度该公司通信及消费领域产品实现收入2.41亿元,同比增长48.15%,2024年受益于消费电子市场需求回暖、新能源领域订单增长,该领域业务将保持较快增长。

此外,公司动力电池汇流排产品已供货国内头部新能源车企。下游新能源汽车市场对高压快充车型的需求日益增长,公司瞄准市场需求研发了多款新产品,包括动力电池汇流排、驱动电机连接器等产品。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 免费炒股配资