发布日期:2024-11-11 10:51 点击次数:84

股票配资的风险

股票配资的风险

* **更高的杠杆率:**配资账户通常提供比普通账户更高的杠杆率,这可以放大交易者的收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

核心观点:震荡上周原油有一部分超跌反弹迹象,除此之外,阶段性反弹的原因在于鲍威尔的鸽派发言和中东局势陡然升温,周二利比亚方面出口的不可抗力又进一步抬升了价格重心,就盘面而言,四季度OPEC回补产量的背景下,基本面方面压力仍较大,短期看反弹力度,中长期策略上依旧以逢高做空为主。

近期全球央行会议中,美联储主席鲍威尔给出了更强烈的降息信号,在此背景下,9月份降息25个基点的概率继续升高。回顾今年的宏观对行情的影响,除了四五月份受再通胀炒作以外,高息对全球经济的损伤已经逐步明显,体现为主流机构近几个月对全球需求的不断下调,结合当下美联储偏向拯救式降息的背景下,我们认为市场对降息的过度交易的可能性不大,或者说市场对降息过度交易的持续性不佳。汽油旺季兑现结束后,盘面定价的锚将偏向现实端。

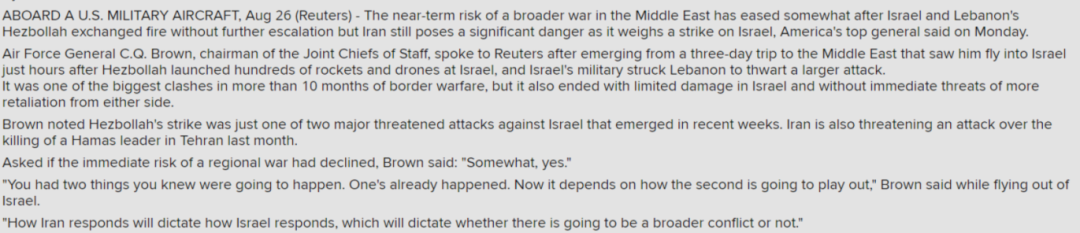

地缘冲突方面再度升级,黎巴嫩对以色列展开袭击,整体而言地缘风险事件依旧在预期范围内,体现到波动率的持续回落,若继续上行还需其他超预期力量的介入,近期稍微超预期的一点是,利比亚的不可抗力使得盘面短期有所上冲,但前高压力位依旧明显。基本面方面,自7月份以来,盘面交易的主逻辑是需求端预期的不断调整,月差和绝对价格多保持同步。当下现货端依旧较为强势,后期季节性转弱的趋势下,关注反弹做空机会。

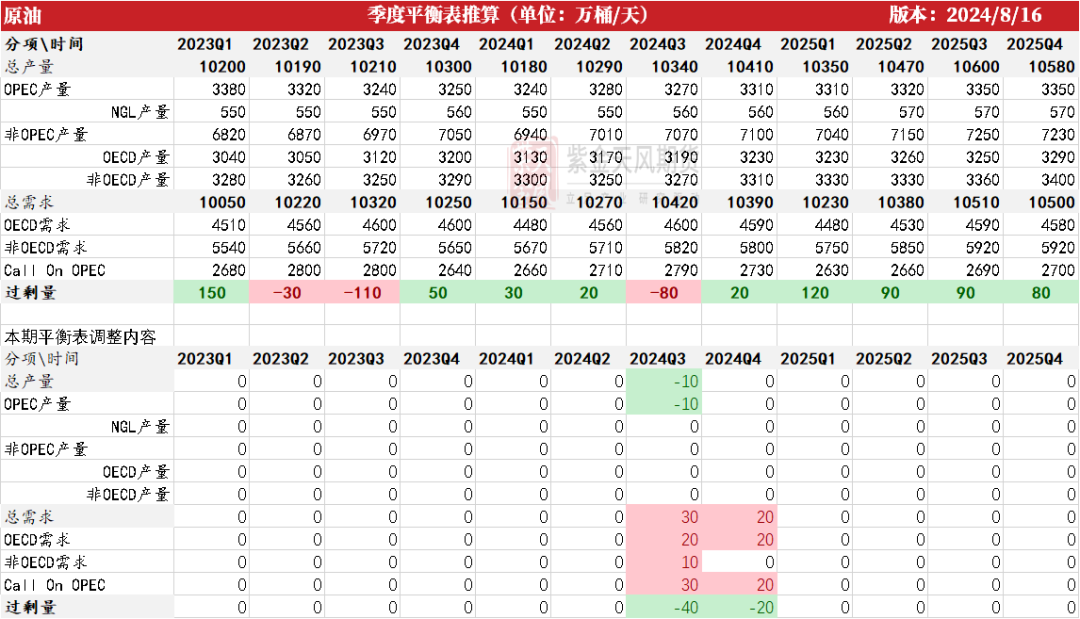

欧佩克产量:中性 OPEC国家三季度继续维持减产,产量回补可能最早于四季度开始体现,未来价格疲弱的背景下,OPEC前期声明的四季度产量回归可能暂停或放缓。

宏观:偏多 鲍威尔放鸽,9月降息25个基点基本确定,关注后期降息力度与幅度。

SPR:中性 美国计划2025年1-3月每月回购200万桶战略原油储备。

地缘:偏多 黎巴嫩以色列交火,美国持续斡旋巴以和谈未果。

下游需求:中性 现货依旧偏强,原油仍处去库通道内,成品油裂解价差持续被压缩。

页岩油:中性 上周产量回落至1340万桶/日,钻机数小幅下跌至483台,依旧维持偏低水平,中长期对产量的提振作用有限。

近期平衡表

宏观地缘冲击整体趋缓

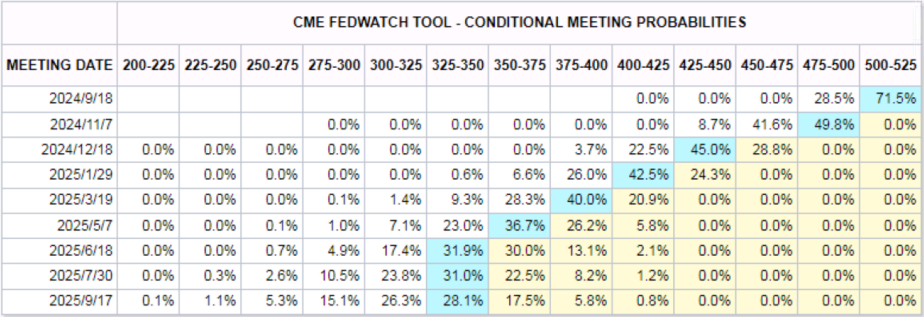

9月份降息在即,关注节奏交易

美国时间8月22-24日,杰克逊霍尔年会在堪萨斯联储举办,值得注意的点是鲍威尔明确“是时候调整政策了”,进一步提高了9月份开启降息概率,但是降息的节奏和力度依旧受相关数据的依赖。

就政策立场方面鲍威尔的关注点已经从“去通胀”转向“最大就业”,关注后期劳动力方面的数据指引,另外鲍威尔演讲期间,金融市场整体表现为“降息交易”,Fed Watch数据显示年内降息三次,关注后期降息节奏的交易。

数据来源:Fed Watch,紫金天风期货研究所

数据来源:Fed Watch,紫金天风期货研究所

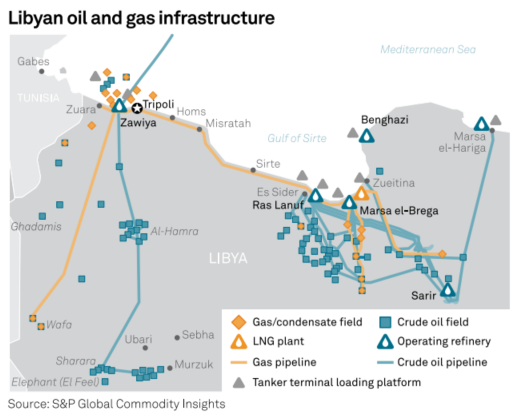

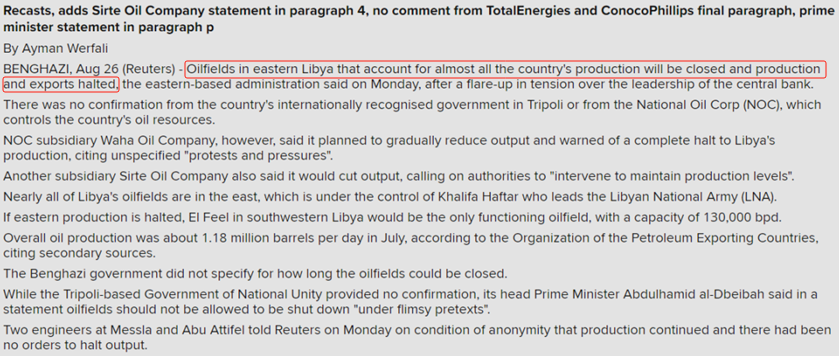

利比亚停止原油出口

本周一利比亚东部政府宣布将关闭几乎所有的东部油田,并停止生产和出口,虽然利比亚政府和国家石油公司并未对此回应,但盘面已经表达出减产结果。

根据利比亚油田分布可以看出,其大部分油田均处于东部,前期Sharara油田连续遭受不可抗力,若此减产落实,则西南部的EI Feel可能将为唯一正常运转的油田,产能13万桶/日,利比亚7月份总产量约为118万桶/日,此次不可抗力带来的边际损伤将超过100万桶/日。

数据来源:Platts,Reuters,紫金天风期货研究所

数据来源:Platts,Reuters,紫金天风期货研究所

宏观地缘冲击整体趋缓

上周末以色列和黎巴嫩发生交火后,短期而言,地缘风险的不确定性进一步放大,但就参与国的角度来看,当下风险进一步扩大的变量仍在伊朗方面的直接参与。

就波动率反馈来看,8月以来受宏观转弱和受地缘冲击影响,就波动率而言整体冲高有所回落。短期受阶段性因素影响波动有所放大,但中长期而言呈现趋势性转弱态势,说明市场正在接受现有结果的发生,波动率再度扩大需要更多超预期事件发生。

数据来源:Reuters,紫金天风期货研究所

数据来源:Reuters,紫金天风期货研究所

现实端买气依旧旺盛

年初以来OECD库存对价格的指引性有限

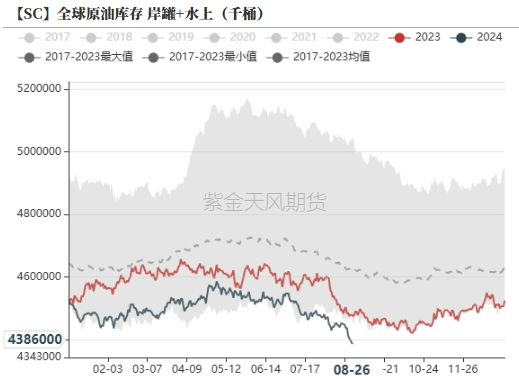

根据OECD原油库存和Brent价格的对比来看,今年以来二者的相关性变低,主要原因在于今年上半年整体低库存的背景下,宏观变量和地缘的冲击是影响的主要因素。

本周库存变化来看,全球岸罐+水上库存较上周去库6134万桶,其中主要为在途库存的去化,量级为6478万桶。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

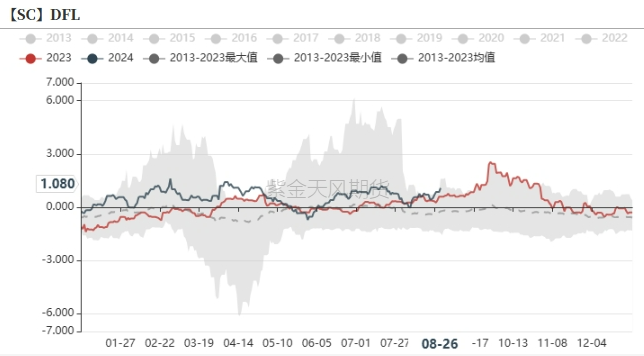

临近旺季结尾,北海买气依旧旺盛

简要回顾来看,全球低库存背景下,地缘风险的发酵提高了炼油端的提前采买需求,数据方面体现到3-5月份价格方面的高贴水和库存方面的高累库幅度。

当下节点来看,临近旺季结尾买气依旧旺盛,对地缘风险扩大的隐忧一直是支撑年度升贴水的原因之一,后期随着检修季的到来,买气存转弱倾向。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

价差&持仓

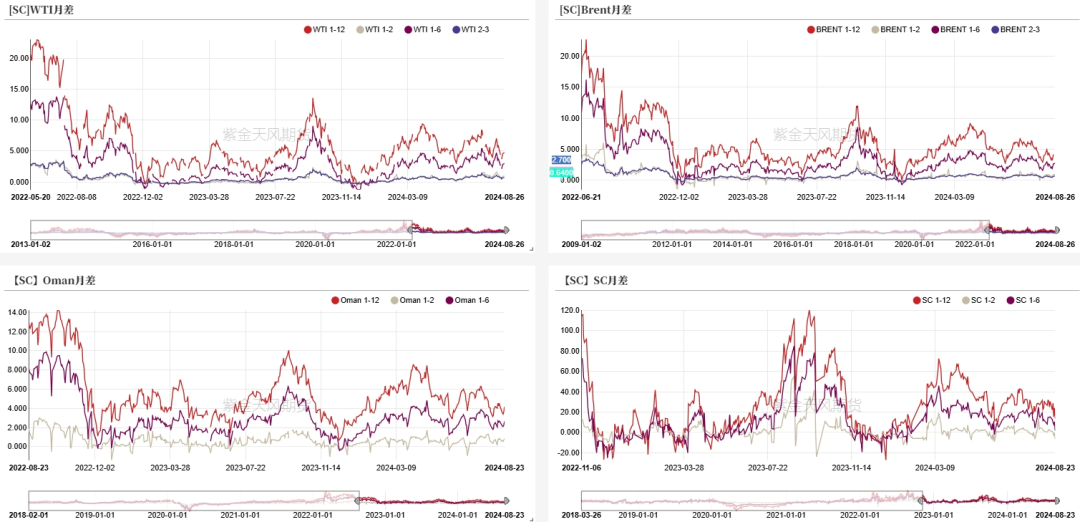

外盘月差小幅反弹

截至8月26日,WTI近次月价差收于0.97美元/桶,1-6价差为3美元/桶;Brent近次月差收为0.92美元/桶,1-6价差收于2.7美元/桶;SC近次月价差收于-6.7元/桶。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

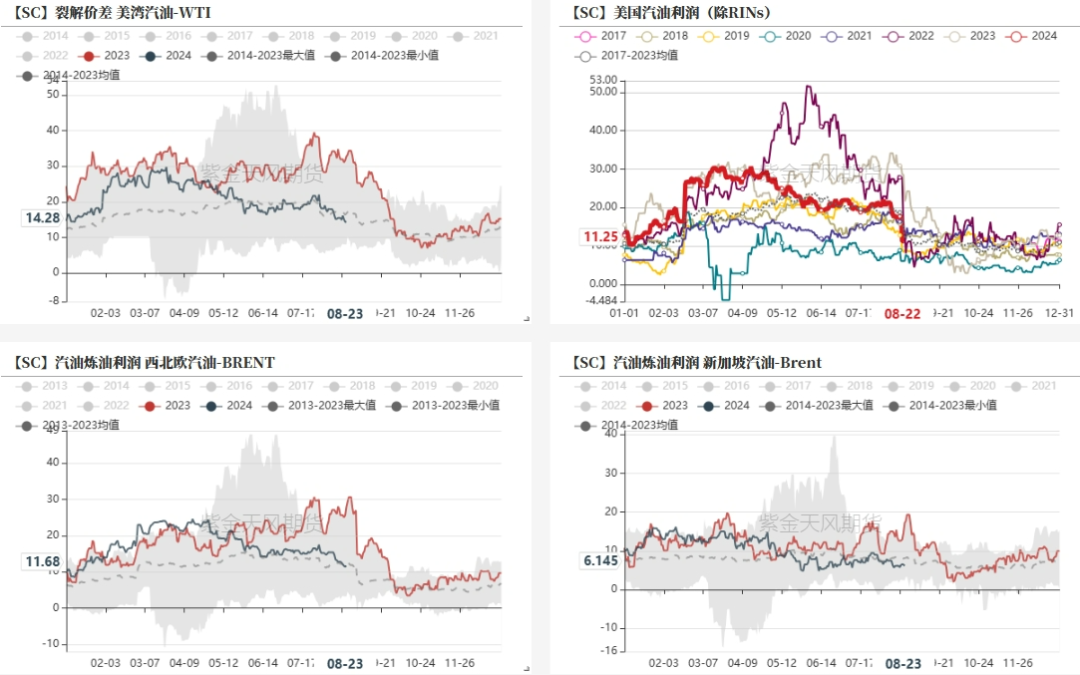

欧美汽油裂差继续转弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

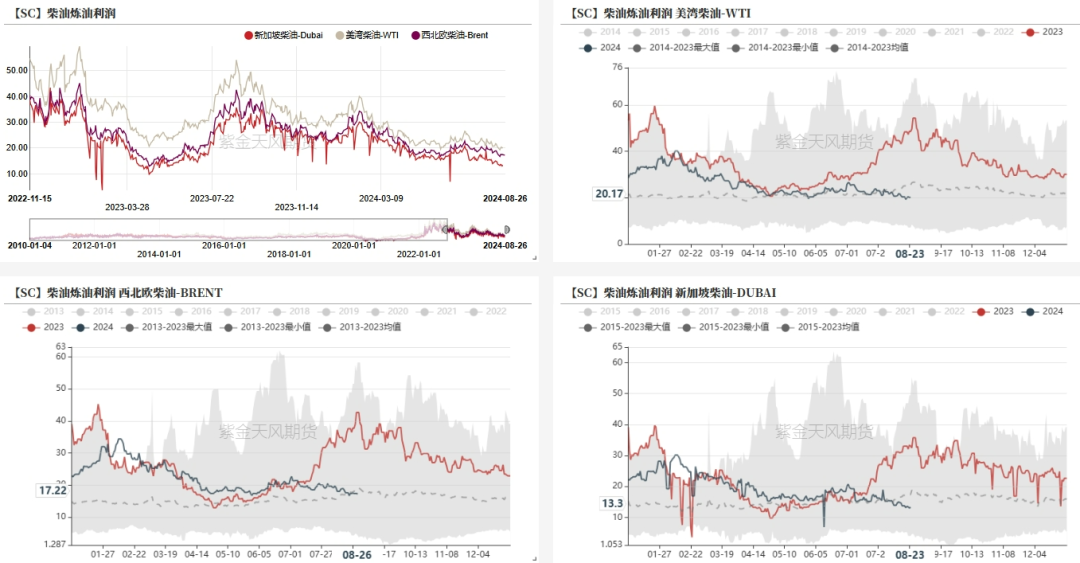

柴油裂差环比继续转弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

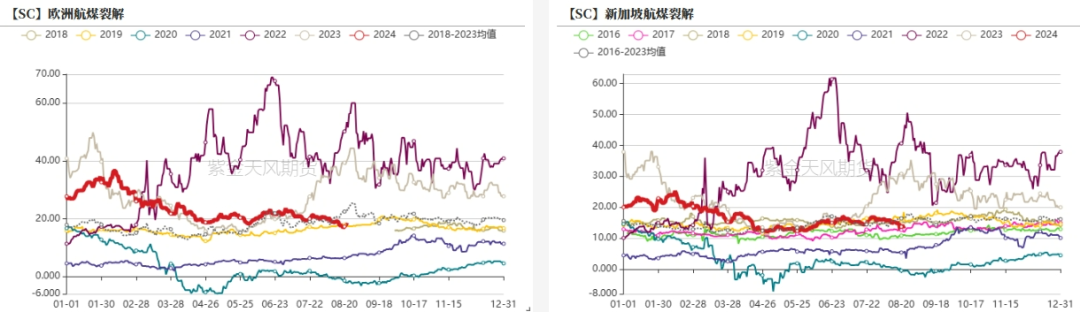

航煤裂差环比有所转弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

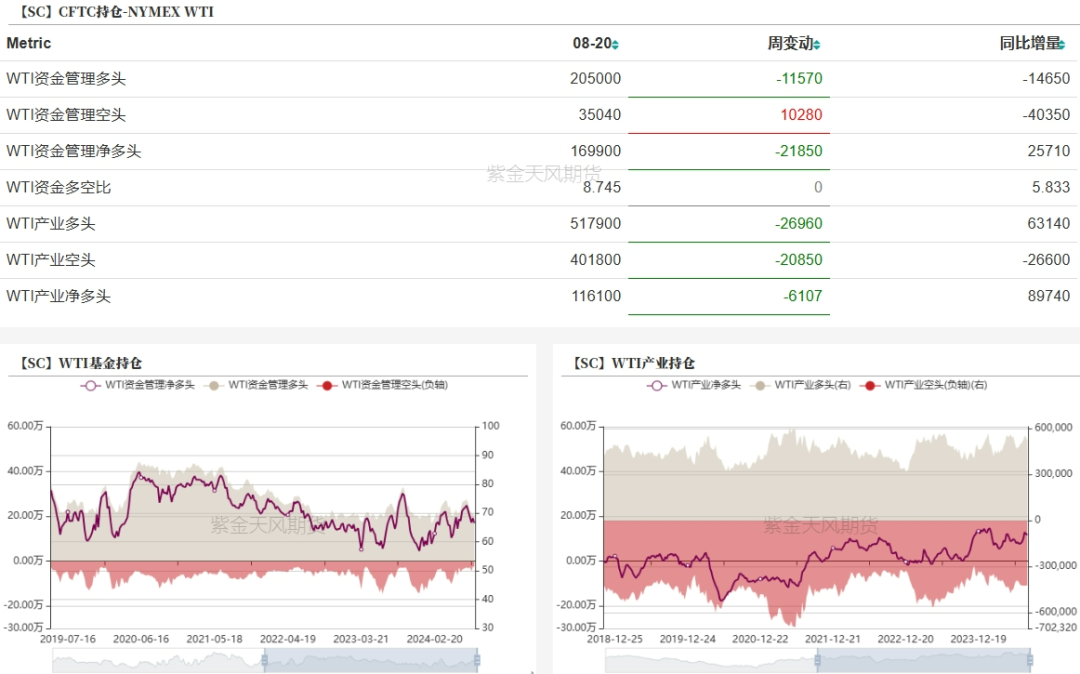

WTI基金净多减少

8月20日当周,WTI资金多头减少11570手,空头增加10280手,净多减少21850手。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

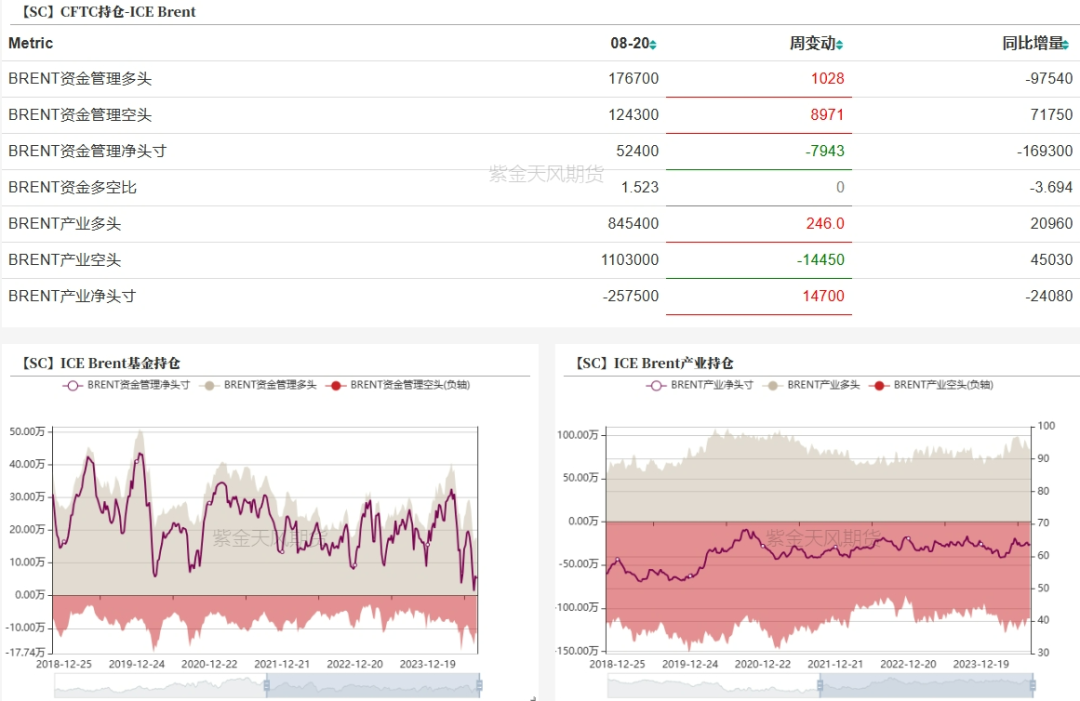

Brent基金净多减少

8月20日当周,Brent资金多头增加1028手,空头增加8971手,净多减少7943手。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

王谦

从业资格证号:F03123709

交易咨询证号:Z0019934

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股票配资的风险